老後2000万円問題解決のために、2024年から始まった新NISA制度で投資を始めた人は多いと思います。

新NISA制度の上限は1800万円ですが、満額を投資しなくても老後2000万円は十分達成可能です。

焦って満額を目指す必要はありません。

この記事では、20歳から50歳までの各年齢において、65歳までに2000万円を目指す場合の必要投資額をシミュレーションします。

老後2000万円問題とは

老後2000万円問題とは、2019年に金融庁の金融審議会が公表した報告書で指摘された、夫婦が30年の老後生活を送るために、公的年金以外に老後の生活に必要な資金に関する問題です。

日本は現状インフレ(物価高)が進んでいて、少子高齢化で公的年金制度の改悪も考えると、いまの現役世代の老後が文化的な生活を送るにはもっと必要になるかもしれません。

ただし、仮にそうであっても、老後までに2000万円の金融資産を築けば、計画的に取り崩しながら資産運用を継続することで、十分な生活水準を維持できると考えています。

これから20歳から50歳までの各年齢層において、65歳までに2000万円を貯めるために必要な毎月の積立額と、その2000万円を運用しながら取り崩した場合の利用可能額をシミュレーションしていきます。

各年代別の投資シミュレーションの結果

【投資シミュレーションの条件】

- 積立期間はスタートから65歳までとする1

- 65歳までに2000万円達成を目標とする

- 投資対象は「eMAXIS Slim全世界株式(オール・カントリー)」とする

- 年平均利率5.0%で計算2

- 20歳、30歳、40歳、50歳に別けてシミュレーション

- シミュレーションは三菱UFJアセットマネジメントが提供する、つみたて(積立)投資シミュレーションを利用

- 一般的な定年は60歳ですが、「就労年齢が伸びていること」「投資期間が長いほど有利」の2点から、老後を65歳と仮定しシミュレーションしています。 ↩︎

- インデックスファンドであるeMAXIS Slim 全世界株式(オール・カントリー)が連動を目指している指数、MSCI オール・カントリー・ワールド・インデックス (ACWI) (円)の30年平均リターンが9.9%です。今回使用する年平均利率5.0%は、全世界株式(オール・カントリー)への投資結果が下振れた場合を想定した数値です

↩︎

シミュレーションした結論から言いますと、例え50歳から積立投資を開始しても、新NISAの満額1,800万円を使い切らずに、老後2,000万円は達成できる見込みです。

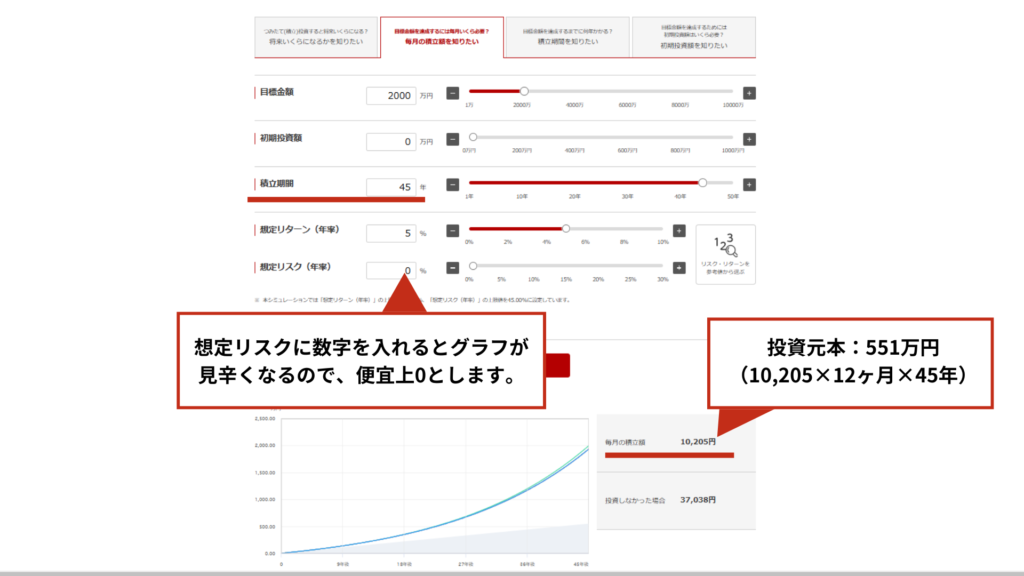

投資開始が20歳からの投資シミュレーション

【投資シミュレーション条件】

- 運用利回り(年):5.0%

- 積立期間:45年間

- 目標の資産額:2000万円

20歳から積立投資をすれば毎月10,205円、投資元本は5,510,700円(10,205円×12ヶ月×45年)で65歳までに2000万円が用意できるシミュレーション結果です。

目標の2000万円まで、1/4強の投資元本で達成できるのは、長期投資による複利の威力を感じます。

投資開始が30歳からの投資シミュレーション

【投資シミュレーション条件】

- 運用利回り(年):5.0%

- 積立期間:35年間

- 目標の資産額:2000万円

30歳から積立投資をすれば毎月18,044円、投資元本は7,578,480円(18,044円×12ヶ月×35年)で65歳までに2000万円が用意できるシミュレーション結果です。

投資元本は20歳のときと比べて200万円ほど増えていますが、月々の積み立てだと2万円以下で目標額が達成できます。

投資開始が40歳からの投資シミュレーション

【投資シミュレーション条件】

- 運用利回り(年):5.0%

- 積立期間:25年間

- 目標の資産額:2000万円

40歳から積立投資をすれば毎月34,146円、投資元本は10,243,800円(34,146円×12ヶ月×25年)で65歳までに2000万円が用意できるシミュレーション結果です。

40歳からだと、投資元本がさすがに1000万円を超えて来ました。

投資開始が50歳からの投資シミュレーション

【投資シミュレーション条件】

- 運用利回り(年):5.0%

- 積立期間:15年間

- 目標の資産額:2000万円

50歳から積立投資をすれば毎月75,522円、投資元本13,593,960円(75,522円×12ヶ月×15年)で65歳までに2000万円が用意できるシミュレーション結果です。

50歳からインデックス投資で2000万円用意するには、かなり頑張らないといけません。

しかし、それでも新NISAの満額1,800万円を使い切らずに、2,000万円は用意できる計算です。

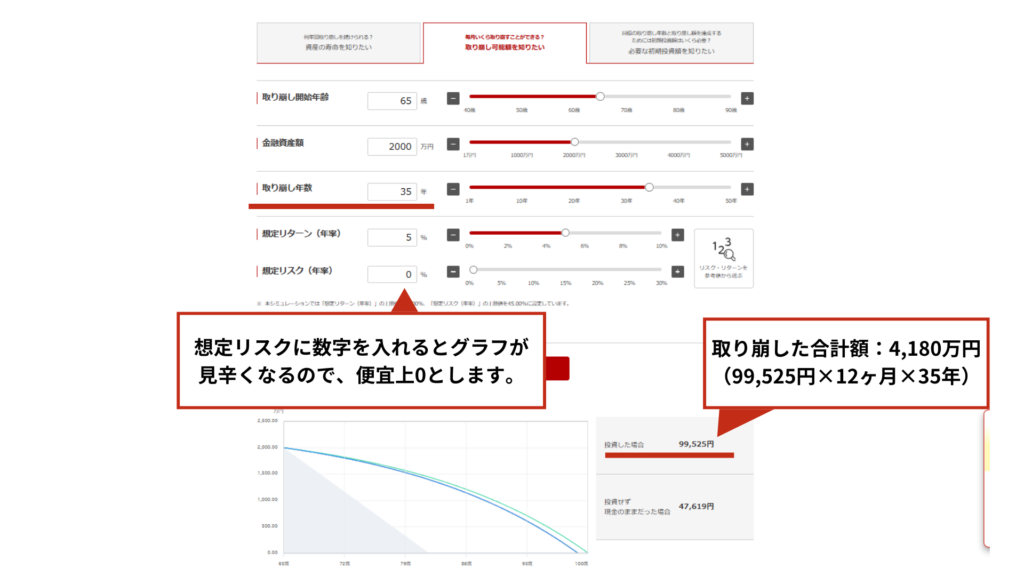

老後2000万円を100歳まで運用しながら取り崩したときの総資産額

金融資産で2,000円を用意できたら、それで投資が終わりではありません。

老後に2,000万円を一気に引き出すのではなく、資産運用を続けながら取り崩すことで、用意した2,000万円以上のお金が使えます。

下のシミュレーションは、リタイアした65歳から100歳までの35年間、2,000万円を運用しながら取り崩したときの1ヶ月に取り崩せる金額です。

【投資シミュレーション条件】

- 運用利回り(年):5.0%

- 取り崩し期間:35年間

- 金融資産額:2000万円

1ヶ月にほぼ10万が取り崩しでき、100歳で資産が0になるまで合計約4,180万円(99,525円×12ヶ月×35年)、元の金融資産2,000万円から倍以上のお金が取り出せました。

あくまでシミュレーションなので、これより下振れる可能性もありますが、シミュレーションを全世界株式(オールカントリー)の30年平均リターン9.9%より下げた平均リターン5.0%で計算しているので、十分実現性は高いと思われます。

資産を維持したまま取り崩したいときは、4%ルールというものがあります。

金融資産の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。

資産の取り崩し方については、「つみたて投資の終わり方」という本で資産の使い方に特化して解説されています。

まとめ:新NISAを満額埋めなくても、老後問題は対処できる

- 30歳までにインデックスファンドで積立投資を始めたら、月に2万円以下の積立額で65歳までに2,000万円達成できる計算。

- 仮に50歳からインデックスファンドで積立投資を始めても、新NISAの満額1,800万円を埋める前に、2,000万円は用意できる計算。

- 老後も資産運用を続けながら取り崩すことで、用意できた2,000万円以上のお金を引き出せる。

あくまでシミュレーションですから、計算通りにいくとは限りません。

しかし、全世界株式(オール・カントリー)の30年平均リターンである9.9%を下回る5.0%でシミュレーションしているので、実現性は十分あると考えています。

最終的に老後に必要とされる資産額や無理なく投資できる額は、個人の収入や状況、年齢によって違ってくるので、自分の状況に当てはめたシミュレーションをしてみることをおすすめします。

ボク自身も投資シュミレーションをしたことで、投資戦略を変更しました。

コメント