当ブログでは当初、新NISA上限1,800万円の全額を全世界株式(オールカントリー、以下オルカン)のインデックス投資で埋める予定でしたが、投資戦略を見直すことにしました。

具体的には、新NISAのつみたて投資枠600万円をオルカンで埋め、残り成長投資枠である1,200万円は高配当株に投資します。

この記事では、

- 新NISAの成長投資枠をインデックス投資から高配当株への投資に切り替える理由

- 新NISAの成長投資枠で投資する銘柄

について、当ブログの個人的なシミュレーションもまじえながらお話しします。

当ブログが投資する目的

まず、当ブログが投資をする目的を明確にします。

当ブログが投資する目的は、老後資産を確保しつつ、収入を増やすことです。

資産を最大化することは、特に目的ではありません。

新NISAの成長投資枠をインデックス投資から高配当株への投資に切り替える理由

投資戦略を変更する理由は主に3つです。

- インデックス投資では、いま使えるお金は増えない

- 新NISAのつみたて投資枠とiDeCoで十分な老後資金が確保できる見込み

- 配当金(分配金)による不労所得が欲しい

インデックス投資ではいま使えるお金は増えない

当ブログでは当初、新NISAはすべてオルカンへの投資によるインデックス投資ですべて埋めるつもりでした。

インデックス投資は、手間をかけずに高い確率で資産が増やせる再現性のある投資手法であることは間違いありません。

2024年度の株式相場は調子が良く、当ブログでもオルカンへの月10万円の積立投資だけで+13%になりました。

しかし、インデックス投資で増えているお金は「将来」使えるお金であり、「いま」使えるお金ではありません。

投資で豊かになろうとしているのに、増えているのは口座の数字だけで豊かになっている実感がなく、どちらかと言えば投資にお金を回している分、使えるお金が減って貧乏になっている感覚がありました。

当ブログが投資で最低限クリアしたい目標は老後資金の確保です。

そこで考えたのは、老後資金として必要な分だけインデックス投資を行い、残りは定期的な配当金(分配金)が得られる高配当株投資の方が、自分の投資スタイルに適しているのではないかと考え始めました。

新NISAのつみたて投資枠とiDeCoで十分な老後資金が確保できる見込み

老後資金がどれだけ必要かは、目指す生活レベルによって違うでしょうが、65歳時点で2,000万円の金融資産があれば十分と考えています。

老後資金2,000万円という額は、2019年に金融庁が発表した報告書を基にしています。

この先は老後資金2,000万円がクリアできるかどうか、現在の投資状況からの個人的なシュミレーションです。

【現在の投資状況】

- 新NISAのつみたて投資枠は月10万円をオルカンに投資

- 新NISAつみたて投資枠上限600万円が埋まるのは38歳のとき

- iDeCoへの投資元本が現在160万円あり、月2万円を投資

以上の投資条件から38歳時点でインデックス投資の元本は、新NISAつみたて投資枠とiDeCo合わせて約850万円です。

シュミレーションを簡略化するために現在の含み益と、38歳までの積立期間で想定される含み益は無視し、38歳から850万円を一括投資した条件でシミュレーションします。

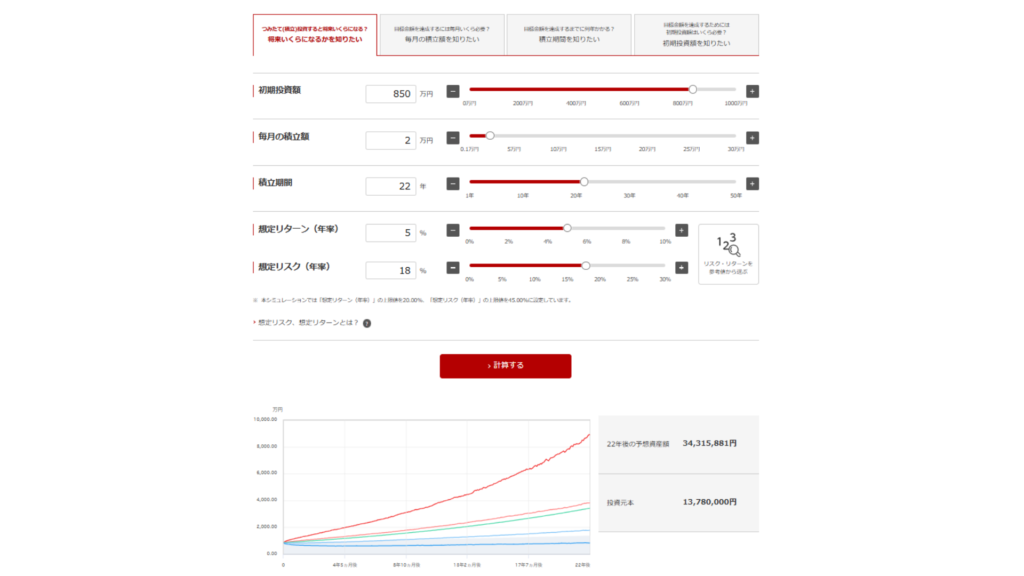

【投資条件】

- 初期投資額850万円

- 60歳までiDeCoへ月2万円の積立投資は続ける

- 38歳から60歳の22年間運用

- 年利5%のリターンで計算

- 想定リスク(振れ幅)18%で計算(データは「マイインデックス」を参照)

シミュレーションの結果、22年後の60歳時の予想資産額は約3,400万円となりました。

仮にシミュレーションで想定している結果よりも下振れても(位30%の結果だと約1,800万円)、運用期間を65歳までに延ばすなどで対処できると考えます。

以上のシミュレーション結果から、新NISAのつみたて投資枠を満額活用し、iDeCoでの積立投資を継続すれば、老後資金2,000万円を高い確率で確保できる見込みとなり、老後のための投資はこれ以上は不要だと判断しました。

新NISAを全額インデックス投資で埋めずとも老後資金は確保できる見通しができたので、新NISAの成長投資枠は配当金(分配金)がもらえる高配当株投資をしていきたいと思います。

配当金(分配金)による不労所得が欲しい

個人的なシミュレーションで、新NISAのつみたて投資枠とiDeCoだけで老後資金は確保できることが分かりました。

そこで、新NISAの成長投資枠は高配当株に投資して、配当金(分配金)による不労所得を作っていきます。

配当金収入が増えればいま使えるお金が増え、いまの生活をより豊かにできます。

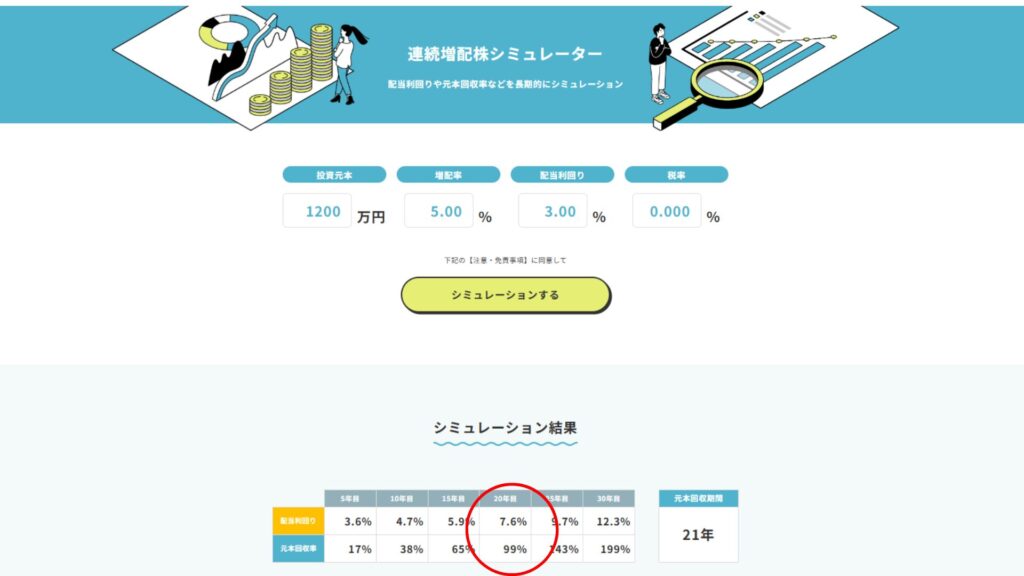

成長投資枠1,200万円を高配当株で埋めて年利3%とすると、年間で受け取れる配当金は36万円です。

さらに、増配を考慮すると年平均5%の増配で、20年後には元本回収率が99%、年間配当利回りは7.6%まで成長し、年間91万円を非課税で受け取ることが可能となります。

投資対象は高配当株ETFをメインとし、特定口座で購入予定の日本の高配当個別株を一部、新NISA成長投資枠で買い入れる方針です。

新NISA成長投資枠のメインを高配当株ETFにする理由

個別株よりもETFを優先する理由は、分配金の無配や減配リスクを抑えて、安定した分配金を受け取れることです。

一つ、または少数の高配当株に投資する場合、収益が悪化したり、配当方針が変わった場合に選定した銘柄が減配や無配になったときの影響が大きくなります。

新NISAは投資できる上限額が決まっているので、頻繁に売買し銘柄を入れ替えるようなことはしたくありません。

損切りが必要になったときも、新NISAは損益通算ができないので、確定申告で利益と損失を相殺できずに税制上不利です。

ETFなら複数の銘柄にまとめて投資できるため、1つのETFを買うだけで高配当株式に分散投資することができ、リスクを抑えながら安定した分配金を受け取れます。

同じように高配当株にまとめて投資する手段として投資信託もありますが、高配当株投資の投資先としては外しました。

理由は、投資信託にはタコ足配当の可能性があるからです。

タコ足配当とは、配当金(分配金)を出すための十分な利益が出ていないにも関わらず、利益以上の配当金を出すために資産を売却したり、積立金を取り崩したりして配当金に回しているだけの状態です。

タコが自分の足を食べるのに似ていることから、このように表現されます。

ETFと投資信託には以下のような違いがあります。

| 項目 | ETF | 投資信託 |

|---|---|---|

| 上場しているか? | 上場している | 上場していない |

| リアルタイム取引 | チャートを見て、リアルタイムで取引できる | リアルタイムで取引できない |

| 購入の自由度 | 銘柄の単価で最低単元づつ | 100円以上から1円単位で購入可能 |

| タコ足配当の可能性 | 無し | 有り |

投資信託の分配金は、決算期間中の利子や配当(インカムゲイン)だけでなく、売却益(キャピタルゲイン)や前期からの繰越分配対象額からも支払われ、運用会社の裁量で決まります。

分配金支払いの自由度があると言えますが、一方で利益が出ていなくても分配金を支払えるため、タコ足配当のリスクが構造的に存在します。

さらに詳しくは、別記事にまとめました。

ETFは原則として決算期間中に発生した利子や配当(インカムゲイン)の収益のみを分配原資とし、信託報酬などの費用を控除した全額を分配するので、仕組み上タコ足配当になることがありません。

分配金が単に投資した資金の払い戻しでは意味がないため、新NISAでの高配当株投資はETFを中心に行おうと考えています。

現在、新NISAで投資している高配当株ETFは【1494】OneETF高配当日本株です。

個別株に投資する場合

簡単に複数銘柄に分散投資できるETFですが、運用会社に支払うコストとして信託報酬があります。

高配当日本株ETFの信託報酬は現在、年率0.30%前後が多いですが、仮に新NISA成長投資枠の上限である1,200万円投資すると年間3万6千円を運用会社に支払う計算です。

個別株なら銘柄分析という面倒な作業がある代わりに、信託報酬のようなコストはゼロ。

配当金の減配や無配リスクはありますが、逆に大きく成長したときの利益もそのまま受け取れるメリットがあります。

新NISAの上限枠は決まっていますし、仮に損切りすることになったときに損益通算もできませんから、個別株も頻繁に取引することなく、長期保有できるだろうという銘柄に投資したいです。

そのためにはライバル企業が少なく、今後も増えづらい参入障壁が高い大企業(大型株)に投資します。

具体的には以下のような業種です。

- メガバンク

- 総合商社

- 通信キャリア

- 損害保険

高配当株ETFに投資しながら、監視している銘柄が割安だと判断できる株価になったら買っていこうと思います。

まとめ:老後資金を確保したうえで不労所得の増加を目指す

ブログ開設当初はインデックス投資一択でしたが、高配当株投資へ切り替える理由について話してきました。

【新NISA成長投資枠で高配当株投資をする理由】

- インデックス投資では、いま使えるお金は増えない

- 新NISAのつみたて投資枠とiDeCoで十分な老後資金が確保できる見込み

考え方としてはコーストFIREになるんだと思います。

コーストFIREとは、「リタイア後のための資産形成をこれ以上続けなくてよい状態」を達成すること

老後資金が確保できれば、あとは日々の生活費と娯楽費が稼げれば良いです。

なので、高配当株への投資を増やして会社の給料の依存度を減らし、楽しく生きられる人生を目指します。

コメント